Hvis du bor i udlandet, og arbejder i Danmark, hvornår er du så begrænset skattepligtig af den lønindkomst, som du har optjent i Danmark? Find svaret her.

Dette blogindlæg er for dig, som ønsker at finde ud af, om du er begrænset skattepligtig i Danmark af lønindtægt, som du har optjent ved personligt arbejde i tjenesteforhold udført her i landet.

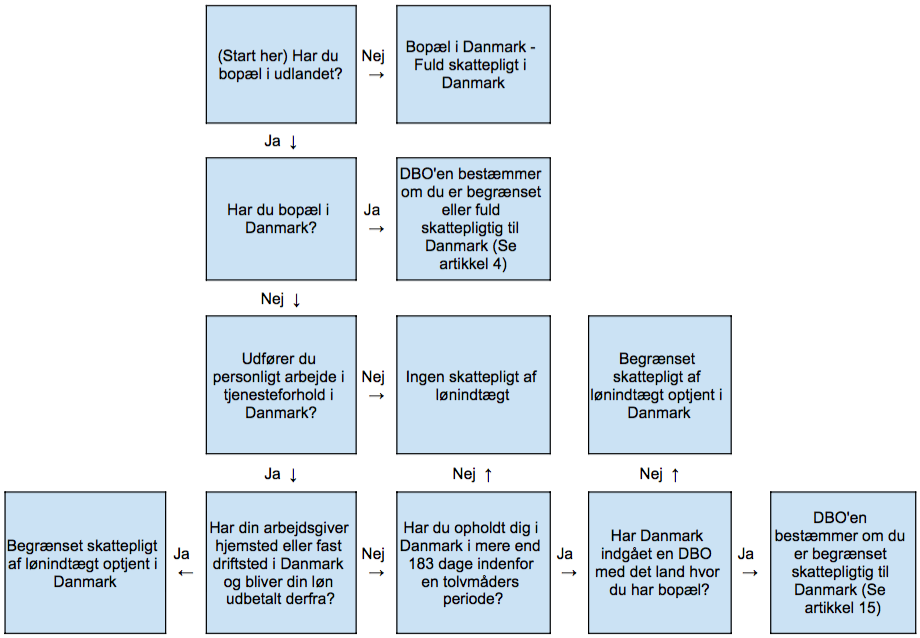

Når du bor i udlandet, men arbejder i Danmark, så er du som udgangspunkt begrænset skattepligtig. Det betyder, at du skal betale skat af din lønindkomst her i landet. Det betyder til gengæld også, at du kan trække de udgifter fra, som vedrører din danske løn, som f.eks. kørselsfradrag, rejseudgifter, fagforening og a-kasse.

Du kan ved hjælp af skemaet ovenfor finde ud af, om du er begrænset skattepligtig til Danmark. Jeg vil uddybe skemaet i det følgende, som vil indeholde følgende punkter:

Bestemmelsen som regulerer begrænset skattepligt af lønindkomst her i landet fremgår af kildeskattelovens §2 stk. 1, nr. 1, og omfatter indkomst erhvervet ved:

BEMÆRK: Der er andre regler for indkomst ved selvstændig erhvervsvirksomhed.

Modtager du lønindkomst, som du har optjent i Danmark, fra en arbejdsgiver, som ikke har hjemting her i landet, så er din lønindkomst, som udgangspunkt ikke omfattet af den begrænsede skattepligt. Ved hjemting forstås det sted, der kan danne grundlag for civilt søgsmål her i landet.

Undtagelse: Opholder du dig i Danmark, i én eller flere perioder, der tilsammen overstiger 183 dage inden for en 12-måneders periode, så bliver du som udgangspunkt begrænset skattepligtig af lønindkomst, som du har optjent i Danmark.

I opgørelsen medregnes samtlige opholdsdage, uanset om du har været i et ansættelsesforhold eller ej. Både hele og brudte døgn i Danmark tæller med. Ved brudte døgn forstås tilrejse- og afrejsedage og løbende arbejdsdage uden overnatning her i landet. Ferier, weekendophold eller andre ophold uden for Danmark tæller ikke med.

Skattepligten indtræder fra den første dag af det ophold, der har ført til, at skattepligten indtræder. Med andre ord, så vil du være skattepligtig af hele den lønindkomst, som du har optjent her i landet under hele dit ophold, og således ikke kun skattepligtig af den løn, som du har optjent efter, at du har opholdt dig i 183 dage i Danmark inden for en 12-måneders-periode.

BEMÆRK: Beskatning skal ske i overensstemmelse med gældende dobbeltbeskatningsoverenskomster. Danmark kan i visse tilfælde kun beskatte lønindkomsten, hvis du har opholdt dig her i landet i mere end 183 dage inden for et kalenderår eller et skatteår.

Begrænset skattepligt indtræder når skattepligtsbetingelsen er opfyldt, det vil sige fra det tidspunkt, hvor du har optjent lønindkomst ved arbejde udført her i landet.

Det afgørende i den forbindelse er, hvornår arbejdet er påbegyndt, mens tidspunktet for lønudbetalingen er uden betydning.

Hvis du opholder dig nogen tid her i landet, før du tager lønarbejde, så vil du altså få en periode uden begrænset skattepligt, som løber sig fra opholdets begyndelse og indtil det tidspunkt, hvor du begynder at arbejde.

BEMÆRK: Hvis dit ophold bliver af 6 måneders varighed eller derover, heri medregnet kortvarige ophold i udlandet på grund af ferie eller lignende, uden at du tager hjem til dit hjemland, så bliver du i stedet fuldt skattepligtig, og den fulde skattepligt indtræder fra opholdets begyndelse.

Skattepligten ophører, når du ikke længere modtager vederlag for personligt arbejde i tjenesteforhold udført her i landet.

BEMÆRK: Skattepligten opretholdes dog i visse tilfælde selvom du er ophørt med dit arbejde. Det gælder f.eks. i forbindelse med udbetaling af fratrædelsesgodtgørelse.

Du har dobbeltdomicil, hvis du er fuldt skattepligtig i 2 lande.

Hvis du har en helårsbolig til rådighed i Danmark, eller hvis du opholder dig i Danmark i over 6 måneder uden at tage hjem til dit hjemland, vil du efter danske regler blive fuldt skattepligtig til Danmark.

Hvis du samtidig stadig er fuldt skattepligtig til dit hjemland, er du nu fuldt skattepligtig til to lande og har dermed dobbeltdomicil. Der skal herefter foretages en konkret vurdering af din situation, for at afgøre hvilket land der skal anses for at være dit bopælsland i skattemæssig forstand. Vurderingen foretages med udgangspunkt i den dobbeltbeskatningsoverenskomst, som er indgået mellem Danmark, og dit hjemland. Du vil blive anset for at have bopælsland i det land, som du har den størst tilknytning til, både økonomisk og personligt. Det land hvor du har størst tilknytning, vil beskatte dig som fuldt skattepligtig, og det andet land vil som udgangspunkt kun beskatte dig, som hvis du var begrænset skattepligtig.

Ønsker du, at være omfattet af reglerne om dobbeltdomicil, så skal du sende dokumentation til Skattestyrelsen for, at du er fuldt skattepligtig i dit hjemland. Skattestyrelsen kan herefter foretage en konkret vurdering af hvor du har dit skattemæssige hjemsted. Det er i den forbindelse også muligt, at indhente et bindende svar fra Skattestyrelsen. Du kan på den måde komme Skattestyrelsen i forkøbet, og måske i visse tilfælde påvirke deres vurdering i højere grad.

Hvis du bor i udlandet og arbejder i Danmark, så kan det være, at du kan blive beskattet efter grænsegængerreglerne. Efter disse regler kan du få for fradrag for en række personlige og familiemæssige udgifter. Derudover får du fradrag for bestemte udgifter, der relaterer sig til din indkomst i Danmark.

Du kan vælge at blive beskattet efter grænsegængerreglerne hvis du:

Når du har så meget af din indkomst i Danmark, så kan du udvide din fradragsret, så du også kan få fradrag for udgifter, som ikke vedrører den indkomst, som kan beskattes i Danmark. Det kan f.eks. være renter i udlandet, eller din ægtefælles personfradrag, hvis denne ikke har indkomst, hverken i Danmark eller udlandet.

BEMÆRK: Særlige forhold kan betyde, at det ikke kan betale sig for dig, at vælge beskatning efter grænsegængerreglerne. Du bør altid kontakte Skattestyrelsen eller en rådgiver, før du beslutter dig om hvorvidt du vil gøre brug af disse regler.

Selvom Danmarks egne regler giver Danmark lov til at beskatte efter Kildelovens § 2, stk. 1, nr 1, så kan beskatningsretten altså alligevel være tillagt et andet land.

Hvis Danmark har en dobbeltbeskatningsoverenskomst med dit hjemland, så vil retten til at beskatte indkomsten afhænge af bestemmelserne i den pågældende overenskomst.

Hvis Danmark ikke har indgået en dobbeltbeskatningsoverenskomst med dit hjemland, så kan Danmark altid beskatte din lønindkomst.

Efter OECD’s modeloverenskomst artikel 15, så kan gage, løn og andet lignende vederlag for personligt arbejde, der er optjent i Danmark af en person, der er hjemmehørende i udlandet, beskattes i Danmark.

Er du hjemmehørende i udlandet, så kan indkomsten dog ikke beskattes i Danmark, hvis:

Udlandsbeskatning hører til et af de mest komplicerede områder i skatteretten og jeg vil derfor til enhver tid anbefale, at du kontakter Skattestyrelsen eller en skatterådgiver, hvis du er i tvivl om, hvorvidt du er begrænset skattepligtig af lønindkomst, som du har optjent i Danmark.

Hos Kevlaw er vi specialister i Skatteforhold som krydser landegrænser, og du er naturligvis meget velkommen til at kontakte mig, hvis du ønsker at høre mere om vores rådgivning. Du kan finde kontaktoplysninger ved at trykke her.

Skal vi kontakte dig?