Hvis du arbejder i udlandet i mere end 6 måneder, så kan du måske slippe helt for at betale skat i Danmark. Læs mere om betingelserne for fradrag efter ligningsloven § 33 A.

Hvis du har bopæl i Danmark, og arbejder det meste af din tid i udlandet, så kan du muligvis opnå skattenedsættelse efter reglerne i ligningsloven § 33 A. Der er en række betingelser, som skal være opfyldt, før du kan anvende reglerne for skattenedsættelse efter ligningsloven § 33 A. Jeg vil i det følgende give en kort opsummering heraf:

Opholdet i udlandet skal have en varighed uden for Danmark på mindst 6 måneder. 6 måneders perioden relaterer sig ikke til kalenderåret. Reglen vil derfor være opfyldt, hvis opholdet i udlandet påbegyndes den 1. september 2019 og afsluttes den 1. april 2020. Ophold i flere lande gælder som en samlet opholdsperiode. Mindst seks måneder skal desuden forstås som en månedsregel. Et ophold, der strækker sig over 183 dage eksempelvis fra den 23. marts til den 21. september, opfylder ikke 6-måneders-betingelsen.

Ophold i Danmark må ikke overstige 42 dage inden for enhver afsluttet 6 måneders periode. Du må ikke udføre arbejde i forbindelse med ophold i Danmark. Se dog nedenfor under “afrapporteringsreglen”. Brudte døgn tæller fuldt ud med ved opgørelsen af antal opholdsdage i Danmark. Det vil sige, at hvis du ankommer til Danmark fredag aften, og tager afsted igen søndag efter midnat (det vil sige mandag), så har dit ophold i Danmark varet i fire dage. Det kan hurtigt blive vanskeligt at bevare overblikket over ophold, heraf om de opfylder 6 måneders betingelsen. Hvis du vælger skattenedsættelse efter ligningsloven § 33 A, så kan det altså være en god ide at notere dine dage i en pap kalender. På den måde har du hele tiden styr på antal dage i Danmark indenfor enhver given 6-måneders-periode.

Hovedreglen er, at alt arbejde i Danmark afbryder 6 måneders betingelsen. Der gælder dog en enkelt undtagelse, nemlig den såkaldte afrapporteringsregel, hvorefter ”nødvendigt” arbejde i Danmark er tilladt. Arbejdet skal være direkte forbundet med din beskæftigelse i arbejdslandet. Der kan eksempelvis være tale om afrapportering overfor bestyrelsen eller deltagelse i et kursus, der har direkte tilknytning til dit arbejde i arbejdslandet. Reglen om ”nødvendigt” arbejde i Danmark fortolkes i praksis meget restriktivt. Afrapporteringsdage medregnes i de anførte 42 dage, og den del af lønnen, der forholdsmæssigt kan henføres til disse dage, giver ikke ret til lempelse efter ligningsloven § 33 A.

Når du opfylder ovenstående betingelser, så opnår du som udgangspunkt ret til skattenedsættelse efter reglerne i ligningsloven § 33 A. Skattenedsættelsen kan herefter ske som halv eller fuld nedsættelse.

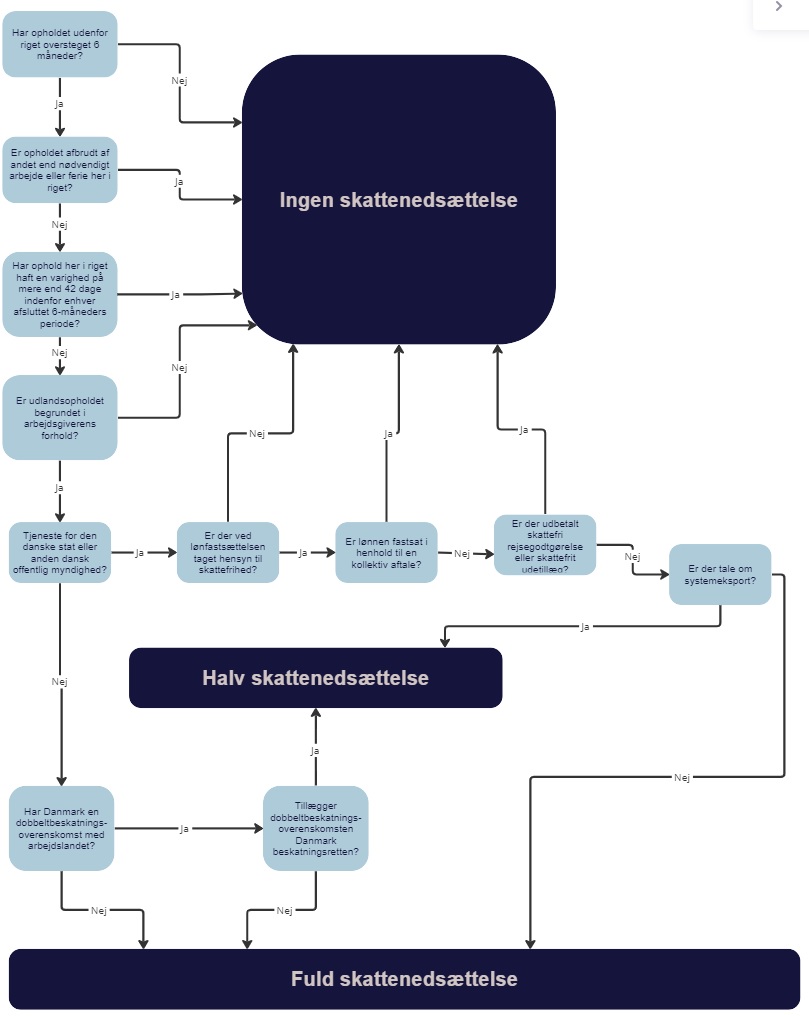

Du finder endvidere, nederst i dette indlæg, en skematisk opgørelse over betingelserne i ligningsloven § 33 A. Den er udarbejdet af SKAT og giver et godt overblik over det, som er beskrevet ovenfor.

*Kilde: SKAT.dk

____________________

Dette indlæg skal betragtes som generel vejledning, og jeg kan under ingen omstændigheder anbefale dig, at tage reglen i brug, før du har rådført dig hos en skatterådgiver. Hvis du ønsker svar på, hvorvidt du kan gøre brug af skattenedsættelse efter ligningsloven § 33 A, så kan jeg naturligvis være behjælpelig med en vurdering heraf. Kontakt mig allerede i dag og hør mere om, hvad jeg kan gøre for dig.

Skal vi kontakte dig?